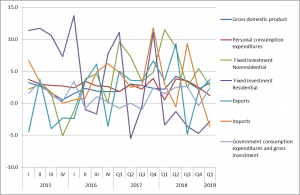

米商務省が26日に発表した第1・四半期の実質国内総生産(GDP、季節調整済み)速報値は、年率換算で前期比3.2%増だった。

事前予想の2.3%を上回る結果となった。在庫と純輸出が全体を押し上げ、個人消費と企業設備投資の減速を補った。

予想を上回る結果を好感し、NYダウは80ドル程度上昇したが、一方で長期金利は小幅に低下した。伸びが主に在庫で押し上げたことや個人消費や企業設備投資が減速したことで逆に利下げ観測が強まったことから、債券市場は株式市場と異なる反応を示したようである。

では、いつものように、内容を確認してみる。

個人消費

米経済の約7割を占める個人消費は1.2%増加、前期の2.5%からさらに減速したが、ほぼ予想のどおりとなった。

前期の2.5%は、より大きな減速を想定していた中では、概ね堅調であるという評価であったが、今回の水準は大きな懸念を抱く水準。

固定投資

固定資産投資は1.5%増。前期の3.1%から大きく低下した。

設備投資も2.7%増と、前期の5.4%から大きく減少。構築物投資が3期連続でマイナス、機器投資は0.2%増と2016年以来の小幅な伸び。

住宅投資は2.8%減、5期連続のマイナス。住宅投資は、関連消費に大きく影響を与えるために個人消費へのネガティブな要因となっている。

輸出入

輸出は、3.7%増、前期の1.8%から増加。輸入は、3.7%減。

結果として純輸出は、大きくプラスにGDPに寄与した。

政府支出

政府支出は、2.4増と、前期の0.4%減から回復。2017年以降で最大の寄与。

まとめ

- 米国GDPは予想を上回り、数字としては素晴らしい結果。

- 変動の大きい純輸出、在庫投資を除けば1.5%程度の成長。景気拡大の持続には疑念が残る。

- 個人消費の減速は、大きくないものの徐々に減速している印象。

- 住宅投資は、5四半期連続でマイナス成長。

- 企業設備投資も前期の反発から反落。

前回、設備投資が反発し、個人消費が底堅さを見せたことで、「米国経済はしぶとい」と書いたが、今回は、予想を上回る結果であるGDPの伸びほど評価できない。内容が持続可能なものではないためだ。これを受けて利下げ観測が強まり、金利が低下したということも納得できる。

一方で株式市場の反応には違和感がある。昔から株式関係者は楽観的で債券関係者は慎重なものが多く、そして最終的には債券関係者の方が正しい。もしくは株式関係者も利下げ期待により株式を強気に見たのかもしれないが、今のFEDは、株価が下がらない限り利下げを行わないだろう。

5/1にFED(連邦準備制度)は金融政策決定会合であるFOMC会合を開き、政策金利を2.25%から2.5%のレンジに維持することを決定したが、決定自体は事前の市場予想通りであり、サプライズはない。パウエル議長は今回の会合後の記者会見で「緩和側と引き締め側のどちらにも動く強い理由は見当たらない。」とし、中立の姿勢を強調した。

しかしその一方で、金融市場は昨年末の株安を受けてハト派に転換したパウエル議長の姿勢を過大評価しており、年内の利下げを期待している。利下げが行われ、企業業績が拡大するなば、短期的には現在の株価水準は維持できるかもしれないが、為替市場はドル安に向かうことになろう。

リスク資産(株式、ジャンク債、etc)はすでにバブル的な水準にあると考えているため、なんらかの調整が行われると思うが、そのきっかけや時期は、やはりわからない。だたし危険な水準だということはわかる。なるべくキャッシュポジションを高めておこうと思う。