トランプ大統領と安倍首相の首脳会談は、日本側にとっては満額回答でしたね。安全保障と経済を分離して議論を進めていく素地ができたのは大きいと思います。2国間で麻生副総理=ペンス副大統領をトップとする新しい協議の枠組みを作るというところがミソでしょうかね。

そろそろトランプ大統領のツイッター発言にも慣れてきたので、市場がいちいち反応することも減少してくるのではないでしょうか。

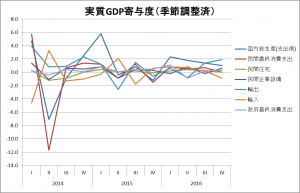

日本GDP速報

内閣府が2016年10~12月期の国内総生産(GDP)速報値を発表しました。世界経済のドライバーは米国経済だと考えていますので、それほど重視してはいないですが、一応概観してみようと思います。

GDPは、4四半期連続のプラス成長の1.0%。事前予想(1.1%)を若干下回りました。伸び率は鈍化しており、景気としては依然として勢いを欠いている状況。

輸出、設備投資がプラスに寄与する一方、個人消費は0.0%と振るわず、公共投資も、15年度補正予算の効果の剥落、住宅投資も振るわなかった。

やはり輸出、設備投資だのみといったとこでしょうか。米国経済の動向に左右される展開に変更はないようです。