北朝鮮のミサイル・核実験をめぐって、金融市場が動揺しています。米国債券市場では10年債金利が低下し、為替もドル安に振れています。株式市場もレーバーデー明けの5日に200ドル超下げるなどしています。

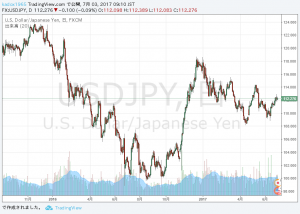

ドル円

バランスシート圧縮を睨んでドル円の買いポジションを保有していますが、評価損を抱えた状況となっています。目標ポジションの50%程度の保有中なので追加のポジションをどうするか検討してみます。

そもそも今回のドル安は、米国のインフレ率が低迷する中で、FEDの態度がハト派的なものになってきたことが大きなものでした。これにより米国の金利も低下しています。

インフレ率の低迷は、処方箋、携帯電話のプランの分野での一時的なもので(クリーブランド連銀メスター総裁)、商品市況の動向などを見る限り、いずれ上昇圧力がかかってくるものと思います。

また、FEDがバランスシート圧縮を先延ばしする状況でもないように思います。ただし、ハリケーンの影響がどこまで拡大するかが懸念しています。経済の停滞をもたらすような大きな被害になるようですと、金利の低迷は避けられないからです。

ただしこのことは、債務上限問題について政権と議会の合意を促すということから、中立ではないかとも思います。債務上限問題が暗礁に乗り上げれば、米国国債の格下げを通じて、リスクオフの結果、逆に国債金利が低下することになると考えられるからです。

市場は現在、長期金利2.09%、年内の利上げ確率25%程度となっており、かなり市場はハト派に傾いています。この点でもうすでに上記の懸念は、織り込み済であると思えるので、むしろ地政学リスクでリスクオフになった場合には、ポジション積み増しの機会と捉えたいと思います。

株式市場

バランスシート圧縮に伴う金利上昇を見越して、株式の調整を予想しましたが、思わぬ金利低下により株価は持ちこたえています。金利の上昇が先延ばしされた分、株価もボックス圏で動くと想定しています。また、地政学リスクによる下落は、買いのチャンスではないかと思います。

電気自動車関連

中国での電気自動車の普及や日産の新型ノートの発売から、電気自動車関連の業績も動いてきました。株価も急騰、調整を繰り返しながら、順調に上昇しています。ただし株価が急騰している銘柄は、一部売却も行いたいと思います。