再度、米国長期金利が3%を超えました。前提としていた条件を満たしましたので、2019年の利上げの行き詰まりを見越した株価指数の空売りを開始しました。

ただし売り建てしたのは、ダウ下落の影響とそれに伴う円高の影響が大きい日経平均です。さらに停滞気味の中国経済の影響、米中貿易戦争の影響もより大きいと思われます。

ポジションとしては、一応手を付けた程度にしています。本格的に積み増すのは秋以降の予定、期間としては、来年の初旬程度までを予定しています。

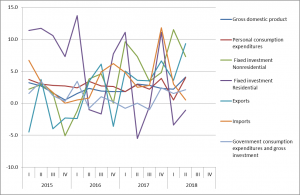

米商務省が27日に発表した第2・四半期の実質国内総生産(GDP、季節調整済み)速報値は、年率換算で前期比4.1%増となりました。

事前予想の4.2%を下回る結果となりましたが、個人消費が前期から大きく回復し、輸出も牽引しました。予想を下回ったことや事前にトランプ大統領が良い結果を示唆していたために、織り込まれていた模様で、為替はややドル安に反応しましたが、総じて金融市場には大きな動きをもたらしませんでした。

では、いつものように、内容を確認してみましょう。

個人消費

米経済の3分の2以上を占める個人消費ですが、4.0%増と前期の0.5%から大きく回復しました。昨年まで好調な伸びを記録していましたので、前期の停滞から前年末並みに回復したことになります。

前にも述べましたが、GFC(グローバル・フィナンシャル・クライシス)以降、季節調整の影響で第1四半期に鈍化する傾向があり、正確に経済実態を表していない可能性もあると指摘しましたが、その可能性が高いのではないでしょうか。

内容では、自動車、医療費、公益費、食品、宿泊の支出が増えた模様です。減税の効果や好調な雇用状況が金利上昇の悪影響を抑えているのだと思います。

固定投資

固定資産投資は7.3%増。前期の11.5%から減速しました。

設備投資も3.9%増と、前期の8.5%から大きく減速しました。金利上昇に加えて、貿易戦争への懸念が企業の投資計画に影響を与えたのではないでしょうか。保護貿易の影響が大きいのは、企業経営者へのマインドに与える影響が大きいのだと思います。

住宅に関しても、-1.1%と前年比マイナスです。用地と熟練労働者のボトルネックから住宅供給不足が継続しているようです。これも自動車などの耐久消費財と同様に金利の影響を大きく受けます。

輸出入

輸出は、9.3%増、輸入は、ほぼ横ばいの0.5%増。トランプ政権による関税拡大による対米報復関税を睨み、発効前に輸出が前倒しされたようです。この好調な結果をそのまま鵜呑みにするのは危険だと思います。

政府支出

政府支出は、2.1%増。前期の1.5%から拡大しました。主な要因は軍事費。議会による債務上限の引き上げが行われたので、増加したのではないでしょうか。

まとめ

金利の上昇に加えて、貿易戦争という悪手が加わりました。減税の効果と良好な雇用環境とのせめぎあいになると思います。

FEDは年内2回の利上げを実施するものと想定しますが、金利の上昇・保護貿易の影響から、来年前半には、GDPにも影響が現れてくるものと考えます。したがってFEDの想定する来年に3回の利上げは、実現不可能なのではないでしょうか。

しばらくぶりの更新です。米国のバランスシート圧縮が経済に与える影響を考慮して、早めにリスク資産の圧縮を行い、リスクオフトレードも手仕舞ったために、大きなポジションもなくなっていたために投稿を控えておりました。

そろそろ次の展開を想定しながら、とるべき戦略をいくつかを考えていこうと思います。

米国の利上げはあと何回か?

まず現在の状況です。米国長期金利は、2.862%(7/17現在)と3%を一旦超えてから、もみ合っています。

米国長期金利(国債10年)

Fedによると、年内あと2回、来年3回、3.25%まで上げると自己申告していますが、実際にどこまで実行できるのでしょうか。現在の物価水準はすでに2%を超える水準で推移しており、原油価格もOPECの価格上昇圧力により高止まりしている状況です。サウジALAMCOの株式公開を睨んでこのまま高く推移させたいのではないでしょうか。

原油価格

さらにトランプ政権の保護主義政策は、国内の物価上昇圧力になりうるので、インフレ率の観点からは、抑制のため利上げは継続するものと思われます。ただし、原油価格はピークに近いと考えているので、米国だけがインフレ加速とういう状況にはならないと思います。

一方で、景気ですが中国などの新興国には陰りが見えてきました。米国自身の個人消費もやや減速している中では、年末あたりから景気の減速を実感する事態になると想定します。

従って、利上げは年内あと2回+来年1回で終了するのではないかと想定します。つまり、来年の年始あたりから、経済の減速感が強まる事態をメインシナリオとします。

リスク資産の状況は?

米国株式

日本株式

先進国の株式は、2月の急落以降、大きなボックス圏を形成しながら、現在高値圏まで回復してきました。新興国の状況などからすると、いまだ高いと言わざる負えません。米国企業の中でも、FANGと呼ばれる巨大新興企業の業績がよいために、株式市場全体の警戒感を緩めているのではないでしょうか。

では、急落に備えて弱気ポジションをとるべきなのでしょうか。現在の3%以下の長期金利やFANG企業の業績を考えると、今すぐ急落するという状況ではないでしょう。利上げ最後の局面でそうした事態を想定すべきだったと反省しています。

金価格

インフレ率が上昇する中で、有望を思われがちな金ですが、短期金利の上昇スピードの方が大きいため、実質金利は上昇しているために下落しています。金が上昇するのは、短期金利の上昇スピードが、インフレ率を下回る局面になると思いますので、Fedの利上げが終了するタイミングになるのではないでしょうか。

為替

では、実質金利の上昇で動く資産は、ドル通貨です。ところがドル円ではそれほど大きくドル高となっていません。

バランスシート圧縮による資金移動は、確実に新興国からの資金の還流を促していると思います。トルコ、アルゼンチン、中国では通貨安が進んでいます。

バランスシート圧縮によるリスク資産からの回帰が調達通貨である円の買い圧力を支援していることが要因なのではないでしょうか。

利上げ停止に向けた戦略

メインシナリオとした来年に起こるであろう利上げ停止を目標にいくつか戦略を考えてみます。

まず株式の空売りの前提条件としては、長期金利が3%を超える水準まで上がっていること、価格が十分高いことしたいです。あくまで空売りは”ショート”期間としたいので、これは状況を見ながらエントリーしたいと思います。

同様に、ドル円通貨のドル売りも株の下落による円高とタイミングが同じになりますので、基本ドル安目線でタイミングを見てポジションを取ることにしたいです。

金の買いは、利上げ停止となる状況までは、下落または横ばいになると思われます。まだ早いのではないでしょうか。

さて、米国株式の下落、ドル安円高の両方の影響を受けるのが日本株式です。さらにトランプ政権の保護主義による中国経済の影響を受けるのも日本ですので、タイミングを見て日本株(日経平均先物)の売りを入れていくのが、効率的かもしれません。

ポジションを取った場合には、ご報告したいと思います。

2月の株式市場の急落後、大きなボックス圏での推移を予想していましたが、3か月経過した現在の状況を確認してみたいと思います。まずは株式市場から

日経225

S&P500

3月23日を底に、2018年度3月期の決算発表をこなし、反発してきた株式市場ですが、ここにきて再度売られる展開となっています。きっかけは、イタリアでの政治不安といわれていますが、個人的には、それは単なる口実で、米国の長期金利が3%を超える水準で推移していたことが原因と考えています。3%超える長期金利の水準は、世界の先進国が超低金利を余儀なくされている状況では、非常に魅力的であるので、何かをきっかけとして株式などのリスク資産から債券へのシフトが起こるわけです。

リスクオフの動きと同時に円高となるのは、円が安全資産であるわけでもなく、世界の通貨でもっとも調達金利が低いために、リスク資産への投資のために円で調達された資金が還流するために円買いが起こると考えた方が自然です。実際にそうした動きが必ず出るわけではないですが、市場参加者がそのように考えるために、”パブロフの犬”のような行動となるのではないでしょうか。

円ドル

さて、現在最も重要な米国長期金利の動きです。

米国国債10年

5月の後半には、3%を大きく超えて推移していた金利ですが、北朝鮮問題、イタリア問題をきっかけとして急落しました。長期金利が3%を超える状況になれば、何かをきっかけとしていつでも急落する状況が続くと思います。

では、今後の金利の見通しですが、次回FOMCでは予想通り利上げが行われると思っています。問題は年何回の利上げになるのかというところでしょう。

ただし、一番金利上昇圧力をかけているのは、バランスシート圧縮の効果だと思います。巨大な引き受け手を失った米国債券の入札は常に金利上昇圧力を加えています。またいずれ金利は3%を超えてくる状況となるのではないでしょうか。

経常赤字国の新興国通貨が暴落するなど、静かに影響がでてきています。株式への投資の警戒を継続します。

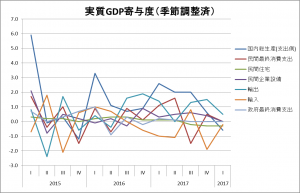

2018年1-3月 日本GDP速報

内閣府が2018年1~3月期の国内総生産(GDP)速報値を発表しました。

GDPは、9四半期ぶりのマイナス成長のマイナス0.6%(前期比年率換算)。事前予想(マイナス0.1%)を下回りました。

内需である消費、設備投資、住宅投資が振るわず、輸出の伸びも低下したことが響きました。

個人消費は、0.0%と前期のプラス0.5%から反落し、設備投資も、0.0%とプラス0.4%から低下。輸出は、プラス0.5%となり、前期のプラス1.5%から減速しました。政府支出や住宅投資は、それぞれ0.0%、マイナス0.3%になりました。

個人消費は、やはり野菜価格の高騰の影響を受けたようです。引き続き、実質賃金の伸びが明確に見られてくるまでは、個人消費の高い貢献は期待できないと考えています。

設備投資、輸出は、減速感のある半導体生産や米国自動車販売の前年割れの影響がが出てきたものと思われます。足元3%水準を超えてきた米国の長期金利上昇による影響が、米国の個人消費や生産活動にさらに影響を与えるのか、今後も注意が必要だと思います。米国のGDP統計には徐々に影響が出ているように見えます。

住宅投資は、いよいよ賃貸住宅に陰りが見えてきたようです。もともとバブルのような状況になっていたので、今後も減速が続くのではないでしょうか。

やはり、弱い内需のため、景気は外需だのみという構図に変化は見られないと思います。その外需は、米国の金融引き締めがどの程度影響を与えるのかという点が、一番のポイントであると思います。

運用戦略

3%水準を超えた米国長期金利にも関わらず、米国株式は大きく調整することもなく、大きなボックス圏での推移となっています。為替がドル高(円安)に動いているため、日本株式は徐々に値を戻す動きとなっています。

米国、日本とも決算発表シーズンを終えました。総じて前期は堅調、今期予想も想定内の減速ということで、株価を支えています。

より金利上昇による株式の調整を期待していた一部ヘッジファンド(私も)の買戻しの動きも株式の上昇を促したようです。

一方で、債務の多い新興国通貨は大きく調整しており(アルゼンチン等)、徐々に米国金利上昇の影響が広がっているように思えます。まだ、一部の国にとどまっているため、リスクオフの動きにはつながっていませんが、予兆として警戒すべきと考えています。