トランプ大統領のロシアへのISISに関する機密情報漏洩問題や司法介入により、弾劾へ警戒が高まってきました。インテリジェンスの扱いに関して本当に素人ということを露呈してした形です。減税などの経済政策の進展の遅れから、米国株式も大きく下落し、円高が進んでいます。VIX指数も過去最低水準にあり、株式市場に対してかなり楽観が支配していた状況でのこのニュースですから、大きな調整のきっかけになるかもしれません。もっともトランプ大統領が弾劾された場合、ペンス副大統領がかわりに務めることになりますから、トランプ大統領よりも議会のコントロールはうまくできるのではないでしょうか。この問題は改めて検討してみたいと思います。

日本GDP速報

内閣府が2017年1~3月期の国内総生産(GDP)速報値を発表しました。依然、世界経済のドライバーは米国経済だと考えていますのでそれほど重視してはいないですが、一応概観してみようと思います。

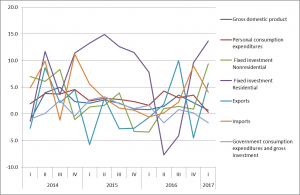

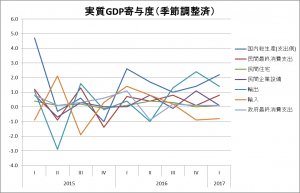

GDPは、5四半期連続のプラス成長の2.2%。事前予想(1.8%)を上回りました。牽引役は、個人消費と輸出。ただし名目成長ではマイナス0.1%とまったく実感のない景気ということが言えます。

個人消費は、0.8%、輸出は、1.4%の高い寄与、昨年来の円安や活発な海外経済が大きく貢献したようです。政府支出や住宅投資は相変わらず振るわず。設備投資も振るわなかった。

個人消費の高い貢献は意外でした。生鮮食料品の価格高騰の一服が消費者心理のプラスに寄与したのかもしれません。しかしながら賃金の伸びが見られない中で、高い伸びの継続には疑問が持たれます。やはり輸出だのみといったとこでしょうか。つまり為替レート→米国金利→米国経済の動向に左右される展開に変更はないと考えています。