6月15日に報告したように、バイオ株のロング以外のポジションをクローズいたしました。その後、マーケットリスクを抑えたロング・ショートポジションを若干増やしていますが、中々投資アイデアが浮かんできません。待つのも相場ではありますが、しばらくは我慢といったところでしょうか。

各資産のその後の動きを確認してみます。

米国長期金利

FOMC以降にわかに上昇してきました。現在2.3%の水準です。利上げ継続とバランスシート圧縮の開始を行うということで、反発しています。トランプ政権のインフラ投資・減税期待で大きく上げた長期金利ですが、政権の混乱に伴う期待の剥落で低下してきましたが、マネタリーベースの縮小に向かって上昇してきました。

株式

いまだに高値圏にありますが、ここ数日調整しています。ハイテク銘柄の多いNASDAQや欧州市場の調整はさらに大きなものとなっています。ここにきて不穏な動きですね。長期金利の上昇は株式にとっては基本的にはマイナス。企業業績の大幅の上昇が見込めるような景気拡大期の長期金利上昇は、業績期待で株価上昇もありえますが、はたして企業業績の拡大が金利上昇に打ち勝つことができるでしょうか?

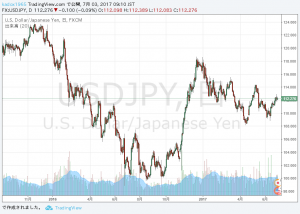

円ドルレート

こちらもFOMC以降ドル高に振れています。金利上昇を警戒した株安のときには、リスクマネーの巻き戻しで円高にふれますが、トレンドで見た場合は、長期金利に沿った動きになるのではないでしょうか。米国マネタリーベースの縮小とともにドル高が進むとみています。

まとめ

今のところ、FOMC後に想定した動きになってきいます。今後もFEDが政策を変更しない限りは長期金利は上昇していくのではないでしょうか。雇用が良くても賃金が伸びない状況にも関わらず、賃金上昇による消費拡大を警戒した金融引き締めは、行き詰まるとみています。

為替も基本的には、株式の大幅な調整が起こるまでは、ドル高が進むのではないでしょうか。長期金利がさらに上昇していった場合には、最終的に株価の大幅な調整もあり得ると思います。その前にFEDが引き締めを緩和するように方針転換することを望んでいます。

米国の経済状況とFEDの姿勢を確認しながら、戦略を考えていきたいと思います。