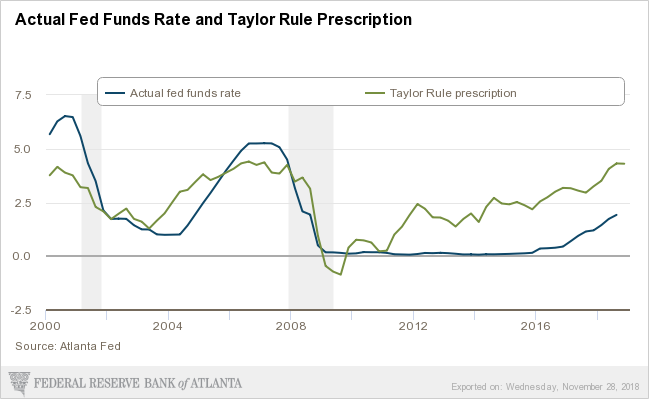

米国のバランスシート圧縮という金融引き締め政策を受けて、世界的な株価調整を予想してきた。一方、市場は2月に大きな調整をした後に、再び9月に高値を取り、10月初旬以降に急落している。

当初の想定では、2月の高値が大天井となり来年年央あたりに底をつけるというような漠然としたイメージを持っていたが、長期金利の上昇が想定よりも遅かったために、調整のスピードも遅れている。

FEDの慎重姿勢も遠因ではあるが、インフレ率の上昇がタイトな労働市場の状況ほど上がってこないのが原因だろう。また、貿易戦争による関税の引き上げの結末として物価上昇圧力を加えることは間違いがないが、関税が引き上げられる前に、駆け込み輸入の影響でタイムラグが生じているために、物価上昇にもタイムラグが生じている。

結果的にFEDが利上げ停止に至るまでの時間が後ずれしたということになるので、株式市場の底入れも後ずれすることになるのではないだろうか。

来年の利上げは?

12月のFOMCでは予想通り利上げが行われると考えているが、来年は年前半に景気減速の兆候がマクロ指標に現れる一方、インフレが進むというFEDにとって困難な状況なるため、FEDの想定である年2回程度の利上げを行うことが難しくだろう。年後半には利上げ停止に追い込まれ、現在行っているバランスシートの圧縮も一時停止ということになるのではないか。

株式市場の底入れは?

現在のリスクオフ環境は、大規模な金融緩和の調整である米国のバランスシート圧縮が原因であるために、FEDがそれを停止するタイミングがマーケットの底入れタイミングということになるだろう。来年の年後半になるのではないか。途中、大きく反発することもあるだろうが、基本は下方トレンドという方針で向かいたい。