更新が遅れました。今更ながらですが米国GDPのアップデートです。

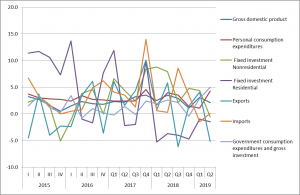

米商務省が7月26日に発表した第2四半期の実質国内総生産(GDP、季節調整済み)速報値は、年率換算で前期比2.1%増だった。

事前予想の1.8%を上回る結果となった。個人消費と政府支出が全体を押し上げ、設備投資と外需の減速を補った。

予想を上回る結果を好感し、NYダウは50ドル程度上昇した程度であった。次回FOMCでの利下げ予想を覆すようなものではないという市場の判断であろう。

では、いつものように、内容を確認してみる。

個人消費

米経済の約7割を占める個人消費は4.3%増加、前期の1.1%から反発し、予想の4.0%を上回った。

前期の減速は、政府機関の一部閉鎖が影響したものであったことや、歴史的に低い失業率が堅調な消費を支えている。

固定投資

固定資産投資は0.8%減。前期の3.2%増から減速。

設備投資も0.6%減と、前期の4.4%から大きく減少。ガスや石油の立坑・油井を含む住宅以外のインフラ投資が10.6%減少し、全体を押し下げた。米航空機大手ボーイングが737MAX型機の問題で生産を減らしていることも一因。

住宅投資は1.5%減、6期連続のマイナス。住宅投資は、関連消費に大きく影響を与えるために個人消費へのネガティブな要因となっている。

輸出入

輸出は5.2%減と、前期の大幅な伸び(4.1%増)から反転した。貿易としては前期は0.7%GDPに寄与したが、0.65%ポイント押し下げた。

政府支出

政府支出は5.0%増。政府機関の一部閉鎖が1月に解除された後、支給が遅れていた一部の連邦政府職員への報酬を支払ったことで押し上げられた。

前期の2.9増から大幅に拡大。2017年以降で最大の寄与。

まとめ

- 米国GDPは予想を上回り、数字としては素晴らしい結果。

- 個人消費は底堅い。政府機関閉鎖の影響の剥落が要因の一つだとしても堅調であると言える。

- 外需は対中国の貿易戦争の影響が徐々にでている印象。

- 住宅投資は、6四半期連続でマイナス成長。

- 設備投資が2016年第1四半期以来初めてマイナスに転じた。

個人消費が底堅さを見せた一方で、設備投資が大きく減速した。企業活動の減速を理由にFRBは、次回FOMCで市場の予想どおり利下げを行うというコンセンサスを覆すほどのものではないという市場の判断であろう。