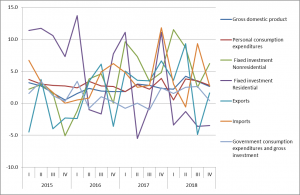

米商務省が29日に発表した第4・四半期の実質国内総生産(GDP、季節調整済み)速報値は、年率換算で前期比2.6%増だった。

事前予想の2.2%を上回る結果となった。個人消費は鈍化したものの、企業の設備投資が拡大した。

通年のGDPは3.1%増となり、トランプ大統領が目標とする3%をかろうじて上回った。予想を上回る結果にドル高に反応し、長期金利も2.7%台へと上昇したが、株価は小幅に下落した。

では、いつものように、内容を確認してみる。

個人消費

米経済の約7割を占める個人消費は2.8%増加、前期の3.5%から減速し、予想の3%を下回った。

12月小売売上高の大幅マイナスを受けて、より大きな減速を想定していた向きもあり、概ね堅調であるという評価。

固定投資

固定資産投資は3.9%増。前期の1.1%から回復した。

設備投資も6.2%増と、前期の2.5%から大きく回復。中でも機器投資は6.7%増、知的財産投資は13.1%増と高い伸びを見せた。

住宅投資は、-3.5%と4四半期連続のマイナス。住宅ローン金利に影響を与える超長期債の金利上昇が大きな圧力となっている。

輸出入

輸出は、1.6%増、前期のマイナスから回復。輸入は、2.7%増。

輸出に関しては対米報復関税を睨んだ発効前の輸出前倒しの剥落が一巡した結果。

政府支出

政府支出は、0.4%増と、小幅ながらプラスを維持した。

まとめ

- 米国GDPは予想を上回り、底堅さを見せた。

- 個人消費は、減速しながらも底堅さを維持している。

- 住宅投資は、4四半期連続でマイナス成長。金利上昇の影響が大きく現れている。

- 企業設備投資が驚くべきことに回復。前期急増した在庫投資も縮小した。

予想を上回る結果であったが、何よりも驚いたのは、懸念していた在庫調整のマイナスの効果を補って設備投資が伸びたことである。個人消費も株価の大幅な下落にも関わらず、堅調さを維持しており、正直、米国経済はしぶとい。

これを受けて金利上昇となったが、この内容では順当な動き。利上げ再開とまではいかないが、資産圧縮停止も不透明になっただろう。

このまま経済が底固く推移した場合には金利上昇、減速した場合には資産圧縮の停止、利下げとなるが、現在のマーケットは、金利上昇には目をつむり、減速しても利下げで景気を支えてくれるという都合の解釈をしている状況だ。いつまでこの状況が続くのか見ものである。

中央銀行の資産圧縮の停止に至る株価下落、ドル安を見越してポジションをとっているが、かなり含み利益を失った。しかしながら、こういうときの市場は一瞬で悲観に変わることが常なので、悲観も落胆もせずにフラットに市場を見て行こうと思う。