世界同時株安が続いている。

米国株式(S&P500)

米中貿易戦争、ブレグジットと材料に事欠かないが、本質は世界的な量的緩和の修正が原因である。欧州、日本は未だ緩和を継続しているが、米国は一足先に金融引き締めへと舵を切った。欧州・日本の緩和余地は少なく、将来の政策手段を確保するために米国のように早く金融正常化に向かいたいところではないか。米国にとっては欧州・日本が緩和を継続している隙に正常化させたいと考えているはずである。

しかしながら米連邦準備制度理事会(FRB)のパウエル議長は11/28日、ニューヨークで講演し、景気を過熱も冷やしもしない「中立金利」を「わずかに下回る」との認識を示した。10月には金融政策について「中立まで長い道のりがある」と警告していたが、金融引き締め姿勢を大きく後退させた。

傍から見ると、トランプ大統領からの金利が高すぎるとのプレッシャーに屈したと見られるが、そうみられても仕方がない状況で、変節をみせるのは大したものではないだろうか。経済学者ではない実務家の議長であるところを見せたと言えるだろう。

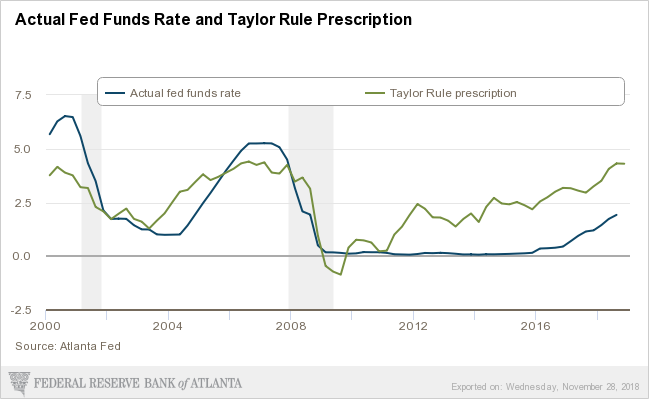

では政策金利は中立金利をわずかに下回る程度なのだろうか。中立金利といえばテーラールールが有名であるので参考にしてみたい。アトランタ連銀が親切にもテーラールールに基づくレートを提供してくれており、過去の実際の政策金利との動きを見ることができるために、現状の政策金利の水準感をつかみやすい。

パウエル議長が言うように「わずかに下回る程度」には見えない。寧ろ、将来の景気に対する不透明感を議長自身が示してしまったものと捉えられる。

今後の方針

このパウエル議長の認識の変化は、来年の「利上げ停止」のシナリオに沿ったものであり、戦略の継続に変更はない。反発局面でさらにポジションを上乗せしたために、ほぼ株式の売り建てポジションは完成した。ドル円レートが思いのほか円高に進んでいないのは、ブレグジットの混乱と武田薬品のシャイアー買収(6兆円!)の思惑が原因と考えているが、徐々にドル安圧力が高まるのではないかと期待している。