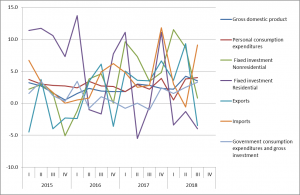

米商務省が26日に発表した第3・四半期の実質国内総生産(GDP、季節調整済み)速報値は、年率換算で前期比3.5%増だった。

事前予想の3.3%を上回る結果となった。輸入関税の導入に伴い大豆輸出が減少したものの、個人消費が大幅な伸びとなったほか、在庫投資も大幅に増えた。

米経済成長は9年連続で続いており、潜在成長率とされる2%を超えた。為替は予想を上回る結果にややドル高に反応したが、株安を嫌気し、円高に向かうこととなった。

では、いつものように、内容を確認してみる。

個人消費

米経済の約7割を占める個人消費は4.0%増え、2014年第4四半期以来、約4年ぶりの高い伸びとなった。雇用拡大と大型減税で可処分所得が増え、自動車など耐久消費財の消費が6.9%増加した。

トランプ政権による減税の効果や好調な雇用状況が金利上昇の悪影響を抑えた格好だ。

固定投資

固定資産投資は0.8%増。前々期の11.5%、前期の8.7%からさらに減速した。

設備投資も0.4%増と、前々期の8.5%、前期の4.6%から大きく減速。金利上昇に加えて、貿易戦争への懸念が企業の投資計画に影響を与えたと考えられる。トランプ政権による保護貿易政策の負の側面が現れたものだ。

住宅投資も、-4.0%と3四半期連続のマイナス。住宅ローン金利に影響を与える超長期債の金利上昇が大きな圧力となっている。

輸出入

輸出は、-3.5%減、輸入は、9.1%増。輸出に関してはトランプ政権の関税拡大への対米報復関税を睨んだ発効前の輸出前倒しが剥落したものだ。

輸入は好調な個人消費にみられるように、消費財や自動車の輸入が牽引したもの。

政府支出

政府支出は、3.3%増と、16年以降で最大の伸びを見せた。議会による債務上限の引き上げが行われた影響が継続している。

まとめ

- 米国GDPが予想を上回った主因は、個人消費、在庫投資。

- 個人消費は、減税・好調な雇用環境の効果が引き続き金利上昇の影響を抑えている。

- 一方で、住宅投資には金利上昇の影響が大きく現れている。

- 貿易戦争の影響が確実に輸出に現れた。

- 同様に、貿易摩擦を懸念した企業設備投資にもブレーキがかかる。

見かけ上、予想を上回る結果であったが、内容は個人消費だのみ。在庫の増加は前向きな投資ではなく貿易戦争による値上げを嫌った駆け込みの可能性が高い。いずれ在庫調整という形でGDPにマイナスの影響を与える。また最近の株価下落も負の資産効果として個人消費にマイナスの影響を与えよう。

好調な個人消費、貿易戦争によるインフレ圧力から、FEDは想定通り年内もう一度利上げを行うものと思われるが、FEDの想定する来年3回の利上げは、実現不可能となるだろう。