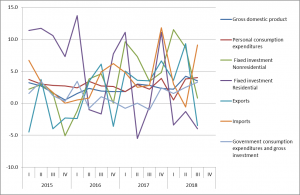

株式市場が大きな下落を見せる中、米国の第3四半期のGDPが発表された。数字だけを見れば予想を上回り好調であると思われるが、内容をみると景気の下振れ懸念が高まってきたと言わざる負えない。

米国株式

米国株式は、ほぼ10%程度の調整を見せている。2月と同様にこの程度の調整で済むと考える株式専門家(セルサイドとか、メディアに出る方々)は多い。そうであれば、現在の売りポジションを利益確定させ、さらに下に行くようであれば、買いポジションを作るということになるが、果たして本当だろうか。

今回の株価下落の本質は、リーマンショック以降、世界各国が行った量的緩和の修正が主因であり、単なる株価のスピード調整ではない。量的緩和の威力は、米国株式を2009年の安値から約4倍に上昇させた。もちろん、インフレや健全な経済成長を勘案すれば、10年で2倍程度の上昇は、健全な株式市場といえるだろう。だた4倍とまでなると多くのバブル的な要素が含まれているはずである。低金利で資金を調達し、自社株買により株価を維持させることが当たり前になっていることなどがそれにあたるだろう。

米国株式(長期)

長期のチャートを見ると、今回の調整がそれほど大きなものではないことがわかる。この上昇を支えてきた量的緩和が終わり、反対のバランスシート圧縮に舵を切った結果としてはこの調整は不十分だ。

逆に言うと、より大きな調整が起こるときには、景気後退が起こるはずである。今回のGDPの内容はそれを密かに示しているように思う。

従って「現在の売りポジションを利益確定させ、さらに下に行くようであれば、買いポジションを作る。」のではなく、一旦反発するようであれば、さらに売りポジションをのせるという方針で行きたい。