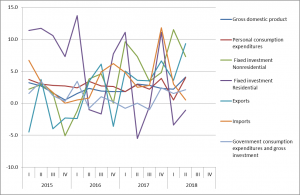

米商務省が27日に発表した第2・四半期の実質国内総生産(GDP、季節調整済み)速報値は、年率換算で前期比4.1%増となりました。

事前予想の4.2%を下回る結果となりましたが、個人消費が前期から大きく回復し、輸出も牽引しました。予想を下回ったことや事前にトランプ大統領が良い結果を示唆していたために、織り込まれていた模様で、為替はややドル安に反応しましたが、総じて金融市場には大きな動きをもたらしませんでした。

では、いつものように、内容を確認してみましょう。

個人消費

米経済の3分の2以上を占める個人消費ですが、4.0%増と前期の0.5%から大きく回復しました。昨年まで好調な伸びを記録していましたので、前期の停滞から前年末並みに回復したことになります。

前にも述べましたが、GFC(グローバル・フィナンシャル・クライシス)以降、季節調整の影響で第1四半期に鈍化する傾向があり、正確に経済実態を表していない可能性もあると指摘しましたが、その可能性が高いのではないでしょうか。

内容では、自動車、医療費、公益費、食品、宿泊の支出が増えた模様です。減税の効果や好調な雇用状況が金利上昇の悪影響を抑えているのだと思います。

固定投資

固定資産投資は7.3%増。前期の11.5%から減速しました。

設備投資も3.9%増と、前期の8.5%から大きく減速しました。金利上昇に加えて、貿易戦争への懸念が企業の投資計画に影響を与えたのではないでしょうか。保護貿易の影響が大きいのは、企業経営者へのマインドに与える影響が大きいのだと思います。

住宅に関しても、-1.1%と前年比マイナスです。用地と熟練労働者のボトルネックから住宅供給不足が継続しているようです。これも自動車などの耐久消費財と同様に金利の影響を大きく受けます。

輸出入

輸出は、9.3%増、輸入は、ほぼ横ばいの0.5%増。トランプ政権による関税拡大による対米報復関税を睨み、発効前に輸出が前倒しされたようです。この好調な結果をそのまま鵜呑みにするのは危険だと思います。

政府支出

政府支出は、2.1%増。前期の1.5%から拡大しました。主な要因は軍事費。議会による債務上限の引き上げが行われたので、増加したのではないでしょうか。

まとめ

- 米国GDPは予想を下回ったが、個人消費、輸出がけん引い、高い伸びを見せた。

- 個人消費は、回復。減税・好調な雇用環境の効果が金利上昇の影響を抑えている。

- 貿易戦争の影響から、輸出の駆け込みが見られ、持続的であるとは考えられない。

- 同様に、貿易摩擦を懸念した企業設備投資の陰りがみられる。

金利の上昇に加えて、貿易戦争という悪手が加わりました。減税の効果と良好な雇用環境とのせめぎあいになると思います。

FEDは年内2回の利上げを実施するものと想定しますが、金利の上昇・保護貿易の影響から、来年前半には、GDPにも影響が現れてくるものと考えます。したがってFEDの想定する来年に3回の利上げは、実現不可能なのではないでしょうか。