2018年1-3月 日本GDP速報

内閣府が2018年1~3月期の国内総生産(GDP)速報値を発表しました。

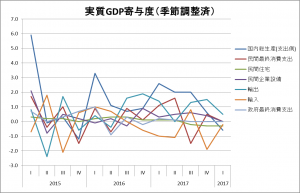

GDPは、9四半期ぶりのマイナス成長のマイナス0.6%(前期比年率換算)。事前予想(マイナス0.1%)を下回りました。

内需である消費、設備投資、住宅投資が振るわず、輸出の伸びも低下したことが響きました。

個人消費は、0.0%と前期のプラス0.5%から反落し、設備投資も、0.0%とプラス0.4%から低下。輸出は、プラス0.5%となり、前期のプラス1.5%から減速しました。政府支出や住宅投資は、それぞれ0.0%、マイナス0.3%になりました。

個人消費は、やはり野菜価格の高騰の影響を受けたようです。引き続き、実質賃金の伸びが明確に見られてくるまでは、個人消費の高い貢献は期待できないと考えています。

設備投資、輸出は、減速感のある半導体生産や米国自動車販売の前年割れの影響がが出てきたものと思われます。足元3%水準を超えてきた米国の長期金利上昇による影響が、米国の個人消費や生産活動にさらに影響を与えるのか、今後も注意が必要だと思います。米国のGDP統計には徐々に影響が出ているように見えます。

住宅投資は、いよいよ賃貸住宅に陰りが見えてきたようです。もともとバブルのような状況になっていたので、今後も減速が続くのではないでしょうか。

やはり、弱い内需のため、景気は外需だのみという構図に変化は見られないと思います。その外需は、米国の金融引き締めがどの程度影響を与えるのかという点が、一番のポイントであると思います。

運用戦略

3%水準を超えた米国長期金利にも関わらず、米国株式は大きく調整することもなく、大きなボックス圏での推移となっています。為替がドル高(円安)に動いているため、日本株式は徐々に値を戻す動きとなっています。

米国、日本とも決算発表シーズンを終えました。総じて前期は堅調、今期予想も想定内の減速ということで、株価を支えています。

より金利上昇による株式の調整を期待していた一部ヘッジファンド(私も)の買戻しの動きも株式の上昇を促したようです。

一方で、債務の多い新興国通貨は大きく調整しており(アルゼンチン等)、徐々に米国金利上昇の影響が広がっているように思えます。まだ、一部の国にとどまっているため、リスクオフの動きにはつながっていませんが、予兆として警戒すべきと考えています。