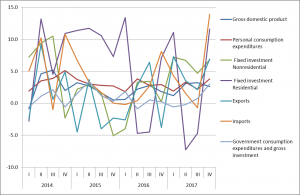

米商務省が26日に発表した10~12月期の実質国内総生産(GDP、季節調整済み)速報値は、前期比年率換算で2.6%増。

事前予想の2.9%を下回る結果となりましたが、旺盛な個人消費や設備投資がけん引しました。一方で輸入も大幅に増えたことで、GDPを押し下げることになりました。輸入の増加は、旺盛な需要の反映でもあるので、経済は堅調に推移しているといえるでしょう。結果、金融市場には大きな動きをもたらしませんでした。

では、いつものように、内容を確認してみましょう。

個人消費

大きなウエイトを占める個人消費ですが、3.8%増と、前全四半期の2.2%から加速。失業率が4.1%と17年ぶりの低水準で推移しており、良好な雇用環境や株高が後押ししたものと思われます。年末商戦もネット通販、大手百貨店とも良好でした。また金利の上昇にもかかわらず、自動車などの耐久消費財が伸びていることが驚きです。

固定投資

設備投資は6.8%増。前期の4.7%から加速しました。良好な原油相場(WTI:60ドル超)を受けて石油関連の投資が伸びたのではないでしょうか? また、IT関連も半導体関連を中心に好調な企業業績を反映し、積極的な設備投資が見られました。

住宅に関しても、11.6%と二桁の伸びとなっています。用地と熟練労働者のボトルネックは解決に向かっているのでしょうか。これも自動車と同様に金利の影響を大きく受けるはずですので、この強さは大きな驚きです。

輸出入

輸出は、6.9%増、輸入は、13.9%増。世界経済が成長する中で輸出は4四半期連続のプラス寄与。また、輸入は旺盛性な個人消費を反映したものでしょう。この結果、輸入増が輸出増を上回り、GDPの押し下げに働きました。

政府支出

これまでほとんど、寄与することのなかった政府支出ですが、3.0%のプラス寄与。国防費の増加によるところが多きかったようです。 今年はいよいよインフラ投資が政策の俎上にのって大きく貢献することができるのでしょうか。

まとめ

- 米国GDPは予想を下回ったが、旺盛な個人消費、設備投資により、堅調に推移している。

- トランプ政権の減税政策が可決。レパトリによる企業の設備投資が加速する可能性もある。

- トランプ政権のインフラ投資が進展した場合、さらの景気を加速させるかもしれない。

- 年3回の利上げを後押しし、さらに追加的な利上げが必要とされる可能性がある。

米連邦準備制度理事会(FRB)の次期議長ジェローム・パウエル氏のかじ取りが大きな影響を与えることになると思います。経済学者ではないパウエル氏が権威を持って政策をリードできるのか疑問があります。結果、多数をしめるタカ派的な政策がとられるのではないかと考えています。一方で市場は、好調な景気を受けてリスクオンのトレードが活発化すると思います。

やはり年前半は、リスクオン。後半のリスクオフを念頭に置いた準備をしたと思います。