2017年7-9月 日本GDP速報

内閣府が2017年7~9月期の国内総生産(GDP)速報値を発表しました。

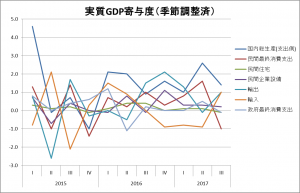

GDPは、7四半期連続のプラス成長の1.4%(前期比年率換算)。事前予想(1.5%)をやや下回りました。

前期の牽引役であった個人消費は、前期の反動と天候不順によるマイナス転化と思われます。一方で外需と設備投資が全体を下支えしたもようです。

個人消費は、▲1.0%、設備投資は、0.2%の寄与。輸出は、1.0%となり、前期のマイナスから回復しました。政府支出や住宅投資は、それぞれ▲0.1%、▲0.1%とマイナスになりました。

個人消費は、賃金の伸びが見られない中で、前期の高い伸びを懐疑的に見ていましたが、今期は、夏場の天候不順が響いたものと思われます。依然として賃金の伸びは抑制されていますので、個人消費の高い貢献は期待できないと考えています。

輸出の回復は、米国を中心とした景気拡大の恩恵を受けたものと思われます。米国の個人消費は減速の兆しが見えているので、今後には注意が必要だと思います。設備投資も好調な世界経済の動向を受けてのことだと思いますので、同様に、米国の個人消費に注視が必要と思います。

運用戦略

これまでと同様に、今後の市場への影響は、米国の景気動向に左右されると思っています。再び米国金利が上昇しはじめましたが、自動車や住宅などに金利上昇の影響が出始めているのではないかと見ています。

次期FRB議長がパウエル氏に決まり、今後も緩やかな金融引き締めが想定されていますが、問題は米国経済がどこまで持ちこたえるかでしょう。米国経済が持ちこたえる限り、金利の上昇は継続することになるのではないでしょうか。

一方で株式市場のバリエーションは高いですが、バブルと呼ぶほどではないことから暴落といった可能性は低いと考えます。もちろん調整の必要はあると思いますが、大きなショックは考えずらいですね。あるとするならば割高となっているジャンク債の暴落によるリスクオフのショックでしょうか。

長期金利の上昇と株式のバリュエーション、ジャンク債利回りとのチキンゲームの局面と見ています。為替のドルロング、株式の様子見を継続していきます。