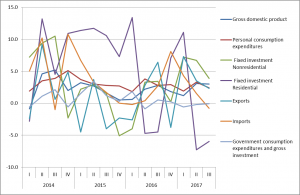

米商務省が27日発表した7~9月期の実質国内総生産(GDP、季節調整済み)速報値は、前期比年率換算で3.0%増。

事前予想の2.6%を上回る結果となりましたが、米国10年債利回りは2.4%近傍まで若干低下しました。為替レートも、円ドルで114.2から113.7まで低下しました。在庫投資が支え、肝心の個人消費が伸び悩んでいることが嫌気されたようです。

ただし、全体としては堅調であり、個人消費も前四半期からは減速したものの、まずまずのペースで拡大していることから、12月のFOMCでの利上げの期待が高まるものと思います。

まずは、いつものように、内容を確認してみましょう。

個人消費

大きなウエイトを占める個人消費ですが、2.4%増と、前全四半期の3.3%から減速。ハリケーン被害による自動車の買い替えが貢献した模様。一方でサービスへの支出は大きく減速。賃金の伸びが限定的であるため、個人消費は大きな伸びは期待できない可能性もあります。

固定投資

設備投資は3.9%増。前期の6.7%からは減速しました。機器や知的財産への投資は前期並みの伸びでしたが、構造物への投資が減速しました。原油価格(WTI:54ドル)がじわじわ上昇していることから、石油関連の投資が今後は牽引するかもしれません。

一方で住宅に関しては、前期に引き続きマイナスの寄与となり、▲6.3%でした。引き続き、用地と熟練労働者がボトルネックとなっているようです。

輸出入

輸出は、2.3%増、輸入は、▲0.8%減。今期もドル安傾向であったことから、通貨安が輸出を後押ししたもと思われます。これにより3四半期連続のプラス寄与となりました。

政府支出

政府支出は▲0.1%のマイナス寄与。前期に引き続きマイナスとなりました。未だ政策の進展が見られないことから、大幅に寄与することは今のとことないと思われます。

まとめ

- 米国GDPは予想を上回る伸びを示したが、国内最終需要の減速を受けて、金利低下、ドル安に動いた。

- 在庫投資と純輸出を差し引いた国内最終需要は1.8%増と、前期の2.7%増から急減速した。

- トランプ政権の景気刺激策の進展の遅れを考慮すると、個人消費や企業投資は比較的健闘しているとも考えられる。

9月のFOMCによりバランスシート圧縮というマネタリーベースの縮小が決定され、米国長期金利は徐々に上昇し、併せて為替レートもドル高に動いています。国内最終需要の減速を受けて一時的に金利低下、ドル安に反応しましたが、米連邦準備制度理事会(FRB)の金融引き締めの姿勢は変わらないと考え、金利高、ドル高の動きは継続すると思います。

トランプ米大統領は、FRBの次期議長の指名について、ジェローム・パウエルFRB理事を指名する方向に傾いているということで、現在の金融政策スタンスが維持されるとの観測が広がっています。やはり大統領は、なるべく低金利を維持したいのでしょう。

急激な金利上昇が抑えられるということは、株式も最後の局面として暫く走る可能性もありますが、この水準からの買いはあくまで短期勝負になると思っています。

ドルポジションは継続保有。一旦落とした株式ポジションについては、悩ましいですが、慎重な姿勢を継続したいと思います。