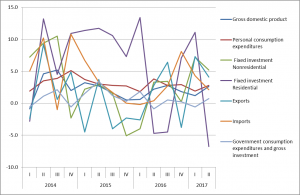

米商務省が28日発表した第2四半期GDP(季節調整済み、年率)速報値は、前期比年率換算で前期比2.6%増。事前予想は2.7%と前四半期の1.4%から拡大する見通しでした。

予想をわずかに下回る結果となりましたが、2%を超える水準であり、FRBの金融正常化の道筋を阻害するものではないと思いますが、為替はドル安に反応しました。最近の市場の注目点であるインフレに関して、GDPデフレータが1.0%と事前予想1.3%を下回ったことから、米債利回りが低下、このためにドル売りとなりました。

今後、バランスシート圧縮という金融正常化に向けて前進する一方、インフレ率の低下は利上げに関して懸念材料であるということが明確になってきたと思います。

まずは、いつものように、内容を確認してみましょう。

個人消費

大きなウエイトを占める個人消費ですが、2.8%増と、市場予想どおり。前四半期の1.9%増から伸びが加速しました。ただし、前期高い伸びを示した雇用コストの伸びは緩慢で、労働市場が完全雇用に向かう中でも、賃金の伸びは限定的であるため、今後、個人消費は減速する可能性もあります。

固定投資

設備投資は5.2%増。前期の7.2%からは減速しました。原油価格が回復し、40ドル超の水準を保っていることから、石油関連投資が牽引しているものと思いますが、原油価格上昇の鈍化とともに減速したと考えられます。

一方で住宅に関しては、前期の11.1%から大きく減速し、▲6.8%。しかしこれは、用地と熟練労働者がボトルネックとなっているようで、需要が弱いわけではない様子。

輸出入

輸出は、4.1%増、輸入は、2.1%増。今期もドル安傾向であったことから、通貨安が輸出を後押ししたもと思われます。これにより、2四半期連続のプラス寄与となりました。

政府支出

政府支出は0.7%のプラス寄与。前期のマイナスから転換しましたが、政策の進展が見られないことから、大幅に寄与することは今のとことないと思われます。

まとめ

- 米国GDPは高い伸びを示し、前期の急減速が一時的であったことを示した。しかし弱い雇用コストやデフレーターにより、金利は低下し、ドル安に動いた。

- トランプ政権の政治的行き詰まりから、景気刺激策に対して悲観的な見方があるものの、個人消費や企業投資には今のところ影響が出ていない。

イエレン議長の巧みな対話と慎重な行動により、バランスシート圧縮というマネタリーベースの縮小が迫っているにも関わらず、長期金利は上昇していません。むしろ弱いインフレに着目している状況です。

金融正常化(バランスシート圧縮)は、長期金利の上昇をもたらすと考えて、株式の売却、ドルへの逃避を行いましたが、バランスシート圧縮は市場に無視された格好です。確かにインフレ圧力は弱いと思われますので、年内の利上げは見送られるかもしれませんが、いつまでも無視できるとも思えません。

ドルポジションはもう少し様子を見たいと思います。株式についても慎重な姿勢を継続したいと思います。