米商務省が28日発表した2017年1~3月期の実質国内総生産(GDP、季節調整済み)速報値は、前期比年率換算で0.7%増。事前予想は1.0%と前四半期の2.1%から鈍化する見通しでした。予想を下回る結果となりましたが、事前の自動車販売や景況感指数などの鈍化から、弱い数字が想定されており、市場には織り込まれていたようです。為替市場に大きな変動もありませんでした。

今後、FOMCや雇用統計を控えており様子見といったところだったのでしょうか。雇用コスト指数が+0.8%となり前回の+0.5%を上回ったことで、景気拡大が維持されると判断されたようです。

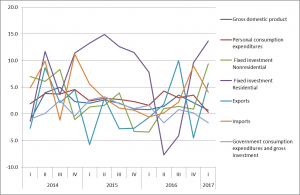

では、内容を確認してみましょう。

個人消費

大きなウエイトを占める個人消費ですが、0.3%増となりました。前期の3.5%増から大幅に減速しました。事前に自動車販売が減速していることが確認されていましたが、これに前期の大幅な伸びの反動が加わったと思われます。一方、雇用コストが高い伸びを示しているため、賃金の伸びによる第2四半期の回復が期待されています。

固定投資

設備投資は9.4%増。非常に高い伸びとなりました。依然、原油価格の回復による関連投資が増えたものと思われます。4四半期連続となり力強さを見せる結果でした。住宅投資は13.7%増と大幅なプラス。金利の先高観の影響からか、2四半期連続の高い伸びを示しました。企業活動は活発ということですが、原油相場の上昇も一服ということでさらなる増加も考えにくいです。

輸出入

輸出は、5.8%増、輸入は、4.1%増。前期の貿易赤字から黒字へ転換。前期は大統領選後のドル高の影響と考えていましたが、今期はドル高が是正された期間でもあり、輸出増は通貨安によるものと考えられます。

政府支出

政府支出は1.7%のマイナスとなりました。トランプ政権の政策がいまだ進んでいないので当然の結果ですね。

まとめ

・米国GDPは、急減速。しかし季節調整のバイアスの影響や高い雇用コストの伸びをはやして市場は静観。

・個人消費の減速が一時的であるか注意が必要。

・企業活動は活発だが、資源関係の投資のさらなる伸びは不透明。

・政策進展による政府支出はいまだ期待できない。

金利上昇による自動車になどの耐久消費財の消費減速や、輸出が通貨変動の影響を受けていることを考えれば、さらなる金利上昇は困難なのかもしれません。政府支出が景気を支える状況になるまでは、現状の金利水準は維持され、為替も大きくドル高で進むことはないと考えます。しばらくは、トランプ政権の経済政策の実現待ちに変更はありません。