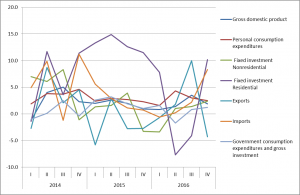

米商務省が27日発表した2016年10~12月期の実質国内総生産(GDP、季節調整済み)速報値は、前期比年率換算で1.9%増。もともと事前予想も2.2%と前四半期の3.5%から鈍化する見通しでした。予想を下回る結果となりましたが、為替市場に大きな変動もありませんでした。

トランプ政権が大型減税や財政出動の方針を掲げていますので、今後の期待からか、若干の未達は見逃してくれたようです。

個人消費

大きなウエイトを占める個人消費ですが、2.5%増となりました。前期の3.0%増から伸びがやや鈍りましたが、及第点でしょう。懸念していたモノ消費も5.2%増と好調でした。

固定投資

設備投資は2.4%増。原油価格の回復により関連投資が増えたためです。3四半期連続となり、底堅さを見せる結果でした。住宅投資は10.2%増と大幅なプラス。金利の下げ止まりの影響からか、2四半期ぶりにプラスに転じました。まずまずの結果ではないでしょうか。

輸出入

輸出は、4.3%減、輸入は、8.3%増。輸出は、前期の気候要因による大豆輸出の急増の反動ということですが、大統領選後のドル高の影響も考えられるでしょう。トランプ政権の為替牽制の材料にされなければいいのですが。

まとめ

・米国GDPは、1.9%増。コンセンサスを下回ったが大きな懸念はない。

・個人消費は及第点。モノ消費が増加。

・設備投資もまずまず。住宅投資は上振れ。

・輸出の減少が懸念材料。

1月24日にエントリーしたドル円ロングですが、当初は、予想を下回る結果が出る可能性もあると考えて、少し警戒していましたが、この内容だと問題はなさそうですね。来週はFOMCですが、利上げ見送りとなるのではないでしょうか。多少、タカ派的なニュアンスを出すと思います。