最近、年金受給年齢の引き上げなどが話題になっています。雇用延長がままならない中では、老後が見えてきた世代の方々は、ますます財布の紐をしめることになります。老後の資金について考えてみたいと思います。

ゆとりある老後

老後は経済的にゆとりのある生活を過ごしたいというのは、誰もが考えることだと思います。旅行やレジャー、考えただけでも楽しいのですが、ゆとりある老後の生活費は、いったいどのくらいなのでしょうか?

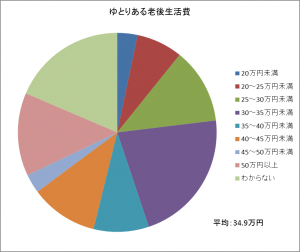

下図は、「生命保険文化センター」が公表した調査結果(平成28年度)ですが、これによるとゆとりある老後に必要と考える生活費は、夫婦2人、平均で月額約35万円となっています。都会に住む方たちにとっての実感としては、40-50万円といったところでしょうか。

http://www.jili.or.jp/research/report/pdf/h28hosho.pdf

公的年金の支給額

一方で、毎月保険料を納めている公的年金ですが、大体どのくらいもらえるのでしょうか。たまに年金定期便が来ますので大体把握できていますが、平均ではどのくらいなのでしょう。

厚生年金・・・月額14万7千円

国民年金・・・月額5万1千円

厚生労働省年金局「平成26年度 厚生年金保険・国民年金事業の概況」より

http://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/H26.pdf

かなり少ないですね。ゆとりある老後にはほど遠い額です。しかも医療の進歩などにより、どんどん寿命が延びています。では老後の期間はどのくらいを想定すべきなのでしょう。

平均寿命・平均余命

平均寿命についてはよく新聞などで報道されています。老後を考えたときに重要なのは、残された寿命はどれくらいなのかということでしょう。それは平均余命で推察することができます。

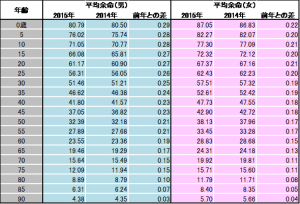

ちょっと古いですが、下記の表は、厚生労働省の「簡易生命表」から作成したものです。

厚生労働省「簡易生命表」/平成27年

http://www.mhlw.go.jp/toukei/saikin/hw/life/life15

これによると、平均寿命でよりも、平均余命でみた寿命の方が若干長いということがわかります。平均寿命からくるイメージよりも少し長生きできるということです。

元気で長生きというのが理想ですが、生きることはお金がかかります。寿命の長期化は、老後の資金にとってはリスクです。

増大する介護・医療保険料、消費税

ゆとりある老後にとって、老後の資金リスクは寿命の長期化だけではありません。まず介護・医療費などの保険料は、年々値上げされています。今後も引き上げされる可能性が高いでしょう。

消費税も一旦延期されましたが、いずれは10%へ引き上げられます。

デフレからインフレへの転換

デフレ経済は、現金保有率の高い高齢者にとっては、消費という観点では望ましいものです。円安によるインフレ圧力の増進は大きな脅威です。

まとめ

・ゆとりある老後には、月額平均35万円。

・平均余命は徐々に長期化(50歳男性:約32年、女性:約38年)

・社会保険料、消費税は、増加の一途

・円安インフレ経済のリスク

・公的年金は、厚生年金15万円、国民年金5万円程度

ゆとりある老後を目指す50代として計算してみますと

必要なお金:ゆとりある生活費:35万円×12×平均余命:33年=13、860万円

公的年金(厚生年金):厚生年金月額:15万円×12×平均余命:33年=5、940万円

公的年金(国民年金):国民年金月額:5万円×12×平均余命33年=1,980万円

注)あくまで平均を使った計算です。参考までに。

夫婦共働きとしてみると、11、880万円。意外ともらえると感じるかもしれませんが、まだ1、980万円足りませんね。どちらかが専業主婦(夫)だった場合は、5、940万円ほど足りません。さらに社会的コストの増加やインフレを考えると大変です。

「ゆとりある老後」を送るためには、公的年金では到底カバーできません。充実した企業年金制度をもつ、一部の大企業に勤める方や天下り可能な官僚さん以外は、自助努力による備えが大切ですね。

税制優遇をしっかり考慮し、計画的な貯蓄と適切な資産運用で楽しい老後を目指したいものです。がんばらねば。。。